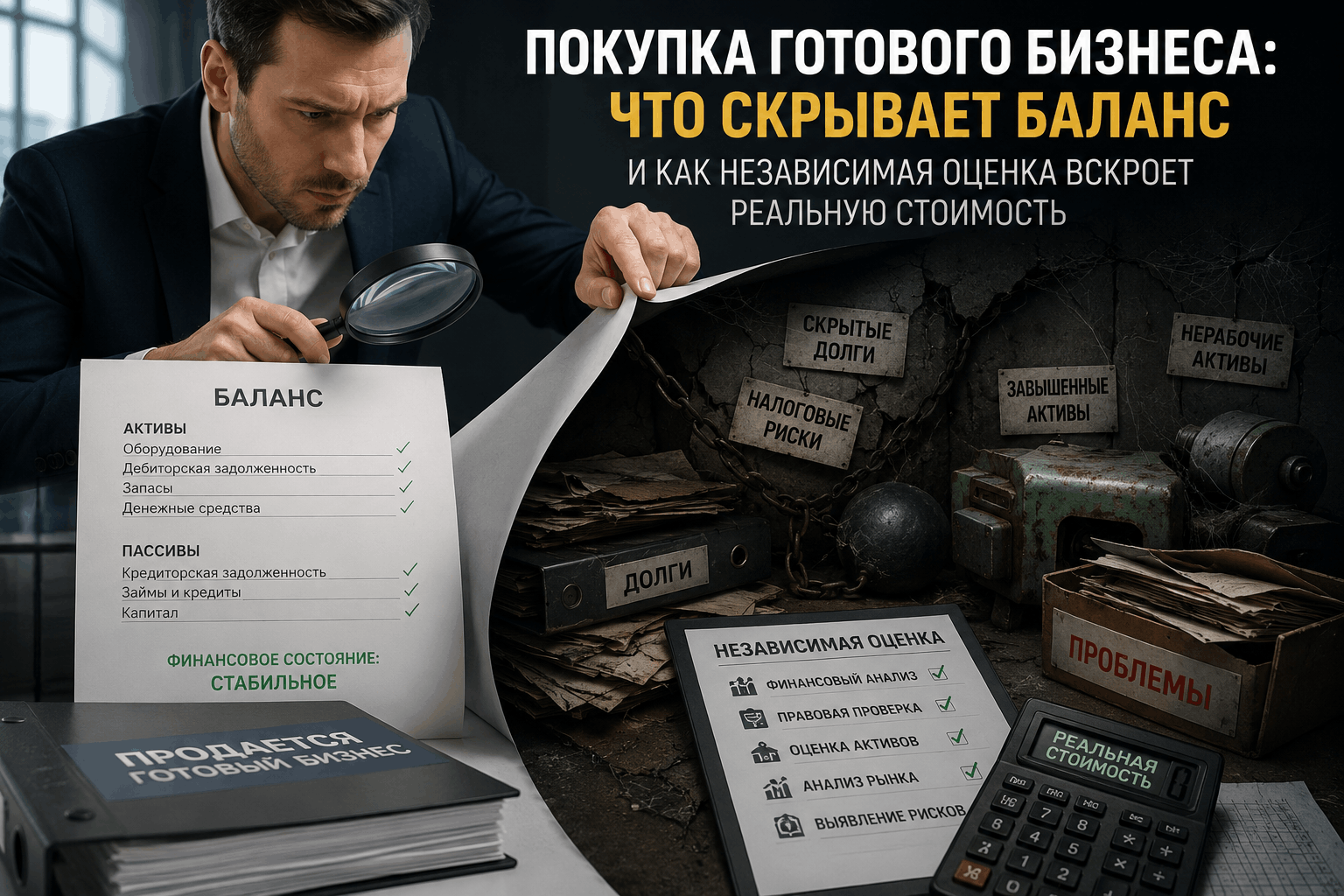

Предприниматель находит привлекательный объект: стабильная выручка, прибыль в отчётности, продавец демонстрирует «идеальный» бухгалтерский баланс. Кажется, сделка сулит золотые горы. Но внутренний голос нашёптывает: можно ли верить цифрам на бумаге? Практика показывает, что балансовая стоимость часто оказывается иллюзией, а за гладкими строчками прячутся долги, неликвиды и завышенные ожидания. Именно независимая оценка бизнеса становится тем инструментом, который отделяет реальную цену от опасной фикции. Разбираемся, какие скрытые риски таит отчётность и как профессиональная оценка защищает ваши инвестиции.

Почему баланс — это только верхушка айсберга

Покупка готового бизнеса редко обходится без анализа финансовой отчётности. Бухгалтерский баланс действительно даёт первое впечатление о состоянии активов и обязательств, но его природа далека от рыночных реалий. Он строится на принципе исторической стоимости: основные средства учитываются по цене приобретения за вычетом амортизации, что никак не отражает их текущую рыночную цену. Оборудование, купленное пять лет назад, может стоить в разы дороже или, напротив, полностью устареть, но в балансе это не видно.

То же касается товарных запасов — часть из них способна оказаться неликвидами, потерявшими актуальность, а дебиторская задолженность, красиво расписанная в активе, на деле может быть безнадёжной к взысканию. Балансовая стоимость vs рыночная — это два параллельных мира, и слепое доверие первому нередко приводит к переплате за воздух. Более того, в балансе полностью отсутствуют нематериальные активы, создающие реальную стоимость: клиентская база, репутация компании, уникальные технологии, квалификация персонала. Всё это формирует тот самый гудвилл, который способен кратно увеличивать ценник, но в отчётности его нет.

Именно поэтому грамотный инвестор никогда не ограничивается официальными формами. Он понимает: за цифрами баланса могут скрываться как неучтённые резервы, так и опасные финансовые бомбы.

Что на самом деле прячет бухгалтерская отчётность

Одна из самых коварных ловушек — скрытые обязательства. Продавец, стремясь продать дороже, может умалчивать о поручительствах, выданных за третьих лиц, неотражённых судебных исках или налоговых доначислениях, которые вот-вот предъявит инспекция. Баланс не покажет, что через месяц компании придётся погасить крупный штраф или что оборудование находится в залоге у банка по неучтённому кредитному договору. Подобные «сюрпризы» превращают выгодную сделку в финансовую яму.

Отдельного внимания заслуживает дебиторская задолженность. В отчётности она может выглядеть внушительно, но при детальной проверке часто выясняется, что часть контрагентов давно прекратила деятельность, а по другим истекли сроки исковой давности. Кредиторская задолженность тоже бывает занижена — поставщики могут иметь неофициальные договорённости, которые не попадают в регистры. Всё это искажает реальную долговую нагрузку.

Кроме того, баланс игнорирует коммерческую тайну и операционные нюансы: зависимости от ключевых клиентов, теневые схемы расчётов, конфликты с персоналом. Финансовая отчётность — это статичный снимок на конкретную дату, тогда как проверка бизнеса перед покупкой требует динамического анализа всех процессов. Эксперт по оценке, напротив, проводит полноценный финансовый due diligence, выявляя недостоверные данные и скрытые убытки, которые никогда не появятся в балансе.

Риски покупки бизнеса без независимой оценки

Решение купить бизнес, опираясь только на заверения продавца и красивую отчётность, сравнимо с приобретением автомобиля без осмотра двигателя. Риски приобретения множатся с каждым непроверенным фактом. Самый очевидный — переплата. Реальная стоимость компании может быть в полтора-два раза ниже заявленной, и разница осядет в кармане продавца, а не в ваших будущих доходах.

Не менее опасны унаследованные долги и обременения. Представьте: вы закрываете сделку, а через месяц получаете требование от налоговой на крупную сумму по старым операциям. Или всплывает договор поручительства, который превращает вас в должника. Такие риски не гипотетичны — практика знает десятки примеров, когда отсутствие аудита компании и независимой оценки приводило к банкротству новых владельцев.

Также искажается оценка синергии и будущих денежных потоков. Без понимания реальной доходности активов, скрытых затрат и репутационных рисков невозможно составить достоверный прогноз. Ошибка в расчётах здесь означает потерю не только вложенных средств, но и времени. Проверка контрагентов, анализ договорной базы и нормализация отчётности — обязательные этапы, которые минимизируют подобные угрозы.

Как независимая оценка определяет реальную стоимость бизнеса

Независимая оценка бизнеса кардинально отличается от бухгалтерского взгляда. Оценщик использует три классических подхода, адаптированных к конкретной ситуации. Доходный подход базируется на прогнозировании будущих денежных потоков и их дисконтировании к текущему моменту. Именно этот метод чаще всего отражает истинную инвестиционную привлекательность, так как деньги сегодня дороже денег завтра, а риск неполучения дохода закладывается в ставку дисконтирования.

Сравнительный подход анализирует мультипликаторы похожих компаний на рынке: сколько реально стоят аналогичные бизнесы, проданные за последние месяцы. Здесь важны отраслевые коэффициенты и поправки на масштаб, локацию, стадию развития. Затратный подход рассматривает стоимость замещения активов: сколько потребуется средств, чтобы создать аналогичный бизнес с нуля. Этот метод часто служит нижней границей цены, но не учитывает будущие заработки и гудвилл.

Ключевой элемент — нормализация отчётности. Оценщик очищает финансовые показатели от нетипичных доходов и расходов, личных трат собственника, разовых списаний. После этого формируется объективная база для расчётов. Особое внимание уделяется нематериальным активам и гудвиллу: проверяется устойчивость клиентской базы, сила бренда, квалификация команды — всё то, что напрямую влияет на будущие денежные потоки, но отсутствует в балансе. В результате получается не абстрактная цифра, а обоснованная рыночная стоимость, подкреплённая анализом десятков факторов.

Такой комплексный подход позволяет не только определить справедливую цену, но и выявить «красные флаги» — критические точки, способные разрушить сделку. В этом смысле оценка бизнеса перед покупкой работает как рентген, проявляющий то, что никогда не покажет стандартная бухгалтерская отчётность.

Пошаговый процесс оценки при покупке готового бизнеса

Профессиональная оценка активов и бизнеса в целом — это структурированная процедура, которая начинается задолго до финальной цифры. Первый шаг — сбор исходных данных. Оценщик запрашивает не только бухгалтерские регистры, но и договоры с ключевыми клиентами, штатное расписание, отраслевую аналитику, проводит интервью с собственником и топ-менеджментом. Важно увидеть бизнес изнутри, понять его реальные драйверы и уязвимости.

Следом проводится нормализация отчётности — исключаются излишние расходы, корректируются неоперационные доходы, выравнивается амортизационная политика. После этого оценщик применяет несколько методов оценки бизнеса одновременно. Например, доходным подходом рассчитывается текущая стоимость будущих денежных потоков, сравнительным — сверяется с рыночными сделками, а затратным — проверяется нижняя граница. Полученные результаты взвешиваются с учётом специфики отрасли и целей оценки.

Финалом становится итоговое заключение о реальной стоимости компании. Оно включает не только цифру, но и перечень выявленных рисков, описание допущений и обоснование выбранных мультипликаторов. Заказчик получает документ, который не только служит ориентиром в переговорах, но и становится страховкой от непродуманных решений. Именно такой подход называют финансовым due diligence в контексте M&A — он шире обычного аудита и нацелен на защиту интересов покупателя.

Важно, что процедура остаётся абсолютно независимой: специалист не аффилирован с продавцом и не заинтересован в завышении или занижении стоимости. Это гарантирует, что вы получите честный срез, а не рекламную брошюру.

Заключение: почему независимая оценка — страховка вашей сделки

Покупка готового бизнеса — всегда зона повышенной неопределённости. Баланс способен создавать иллюзию благополучия, тогда как реальность может оказаться куда прозаичнее. Скрытые обязательства, неработающая дебиторка, завышенная стоимость активов — всё это остаётся за кадром, пока к анализу не подключается профессиональный оценщик. Независимая оценка бизнеса вскрывает эти риски и определяет реальную стоимость компании, на которую действительно можно опираться в переговорах.

Обращаясь в компанию «ЕОК» (eok-ocenka.com), вы получаете не просто отчёт с цифрами, а комплексную проверку, снижающую вероятность фатальных ошибок. Опытные эксперты проведут оценку, выявят слабые места, подсветят скрытые убытки и подтвердят либо опровергнут заявленную продавцом цену. Помните: каждая тысяча рублей, вложенная в предварительную оценку, экономит десятки тысяч в будущем. Не позволяйте красивому балансу ввести вас в заблуждение — принимайте решение на основе объективных данных.

Мнение эксперта

За четверть века сопровождения сделок мы не видели ни одного случая, когда бухгалтерская отчётность полностью отражала бы истинное положение дел. Независимая оценка — это не дополнительная опция, а единственный способ купить бизнес с открытыми глазами, исключив переплату и унаследованные риски. Доверьте цифры профессионалам и спите спокойно после подписания договора.

Популярные статьи